有一个罗斯个人退休账户退休是对未来负责任的计划。毕竟,当你终于到了可以享受劳动成果的年龄时,你不会想要担心自己的财务安全。

在为这种类型的退休账户做贡献时,你可能想知道在退休时和如果你立即需要额外的钱时,罗斯个人退休账户的提款规则是什么。幸运的是,税务专家可以帮助回答任何问题,特别是与一个如此复杂的主题。

罗斯个人退休账户提款的一些关键要点包括:

- 罗斯个人退休账户(Roth IRA)的缴款可以在任何时候进行分配,既免税又免税

- 罗斯个人退休账户的收入分配在以下情况下可以免税和免税:

- 你已经59.5岁了,而且

- 你的罗斯个人退休账户已经开了五年了

- 在某些情况下,税收和罚款可能会被避免,包括购买你的第一套房子,生育或收养,或支付大学教育费用

继续阅读,了解更多关于罗斯个人退休账户的信息,包括提款的详细信息和缴款的某些限制。

罗斯IRA贡献及收入

在谈到罗斯个人退休账户提款规则时,有一点很重要:你可以提款贡献任何时候存入罗斯个人退休账户的钱,都是免税的。不过,这取决于你何时提取罗斯个人退休账户收益在美国,你可能要付税和罚款。

从罗斯个人退休账户中撤出

在从Roth账户中提取之前,有必要了解与分配相关的规则和限制。贡献存入罗斯个人退休账户(Roth IRA)是不能免税的,但收入增长可以免税。合格的分配是免税和免税的,而非合格的分配将根据不同的因素产生罚款。

请牢记以下Roth IRA提款规则,以避免10%的提前提款罚款:

- 提款必须在你年满59.5岁之后

- 必须在5年的等待期后提取

提前提款也有一些例外情况——包括用于支付某些费用的分配,比如购买第一套房子、生育或收养孩子,以及大学学费。

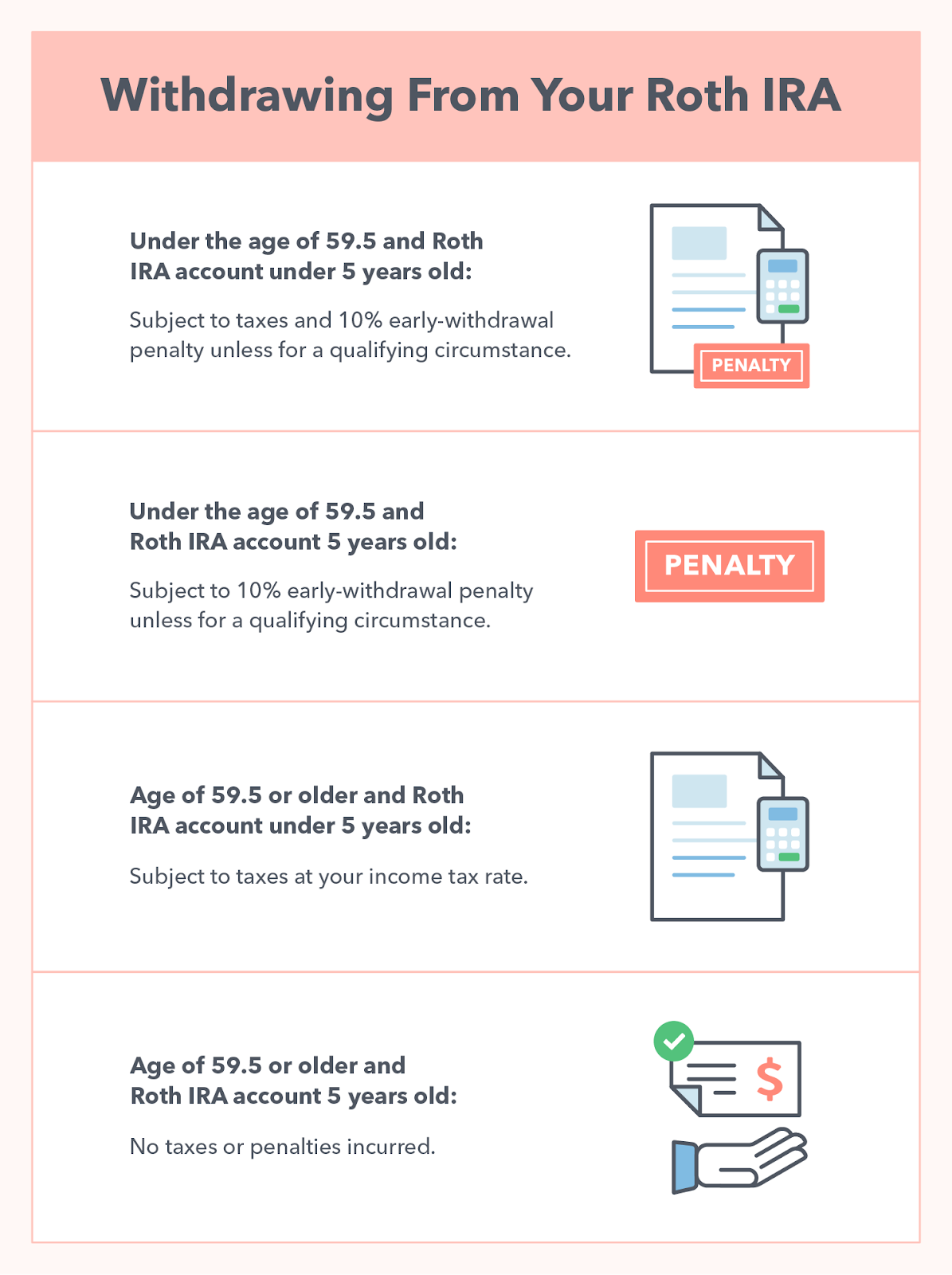

59.5岁以下

如果你的年龄在59.5岁以下,你可能需要为你想从罗斯账户中提取的收入缴纳税款和罚款。请记住,您可以在任何时候提取您的供款,而无需缴税或罚款;这些只适用于你账户上的收入。

- 如果你的罗斯个人退休账户已经存了不到五年:你既要按标准所得税税率纳税,又要按收入分配缴纳10%的罚款。如果您将资金用于下列情况之一,您可能可以避免10%的罚款:

- 永久性残疾

- 首次购房

- 合格教育费用

- 孩子的出生或收养

- 基本相等的定期付款

- 失业后无法报销的医疗费用或健康保险

- 如果你的罗斯个人退休账户已经存了五年以上:您不需要交税,但您需要支付10%的提前提款罚款。如果你符合下列情况之一,你可能可以避免10%的罚款:

- 永久性残疾

- 首次购房

- 合格教育费用

- 孩子的出生或收养

- 基本相等的定期付款

- 失业后无法报销的医疗费用或健康保险

年龄在59.5岁以上

如果你的年龄已经达到59.5岁,你已经满足了一半的要求,可以免税和免税地提取你的罗斯个人退休账户收入。要求的第二部分是罗斯IRA五年规则.

- 如果你的罗斯个人退休账户已经存了不到五年:你的收入将按正常税率纳税,但你不会受到10%的罚款。

- 如果你的罗斯个人退休账户已经存了五年以上:你可以提取你的罗斯个人退休账户的收入,不交税,也没有罚款。

根据上述情况,从罗斯个人退休账户中提款的最佳时间是当你的账户已经存在五年或更长时间时而且年龄已达59.5岁。这将有助于保持你的钱是你的,最大限度地发挥你的贡献和收入。

一旦您达到了两个里程碑(或一个合格事件),您所采取的分布被称为合格分布。否则,分布被认为是非合格分布。

罗斯IRA五年规则

使用罗斯个人退休账户,如果你希望在不缴纳任何税款和罚款的情况下提取收入,必须满足两个条件:你必须年满59.5岁或以上,并且必须满足五年规则。

那么,五年法则到底是什么呢?这条规则规定,从你第一次供款到你提取收入之间必须有五年的时间。这条规则适用于任何年龄,即使你在此期间达到59.5岁。

如果你选择在满足这一五年规则之前提取你的罗斯个人退休账户收入,你要为提款支付税款,以及10%的罗斯个人退休账户提前提款罚款。

罗斯个人退休账户供款限额

你每年可以存入罗斯个人退休账户的金额受限于你的收入。罗斯个人退休账户(Roth IRA) 2022年的年度缴款上限为6000美元;如果年龄在50岁或以上,则为7000美元。换句话说,你对罗斯个人退休账户的缴款不能超过这个限额。

罗斯个人退休账户收入限制

与供款限制类似,罗斯个人退休账户也存在某些收入限制。

- 如果你是一个人报税:你的调整后总收入(MAGI)必须在2022纳税年度为14.4万美元或2023纳税年度为15.3万美元或以下。

- 如果你是联合报税者:您的MAGI必须在2022纳税年度为214,000美元或2023纳税年度为228,000美元或以下。

那么这些数字意味着什么呢?如果你的收入超过了上限,你就不能存入罗斯个人退休账户。当你赚的钱增加时,你的最高供款额就会减少。以下是关于如何计算2022年和2023年的限制的其他信息:

- 单身或户主身份:

- 2022 MAGI: 129,000美元或以下

- 最高每年供款:$6,000(如年龄在50岁或以上,则为$7,000)

- 2023 MAGI: 13.8万美元或以下

- 每年最高供款:6,500元(50岁或以上为7,500元)

- 2022年MAGI: 129,001美元至144,000美元

- 2023 MAGI: 138,001美元至153,000美元

- 最高年度捐款:减少2022年MAGI: $144,001或更多

- 2023 MAGI: 153,001美元或以上

- 不允许捐款

- 2022 MAGI: 129,000美元或以下

- 已婚人士共同申报或符合资格的鳏夫申报身份:

- 2022年MAGI: 204,000美元或以下

- 最高每年供款:$6,000(50岁或以上为$7,000)

- 2023 MAGI: 218,000美元或更少

- 最高每年供款6,500元(50岁或以上为7,500元)

- 2022年MAGI: 204,001美元至214,000美元

- 2023 MAGI: 218,001美元至228,000美元

- 最高年供款:减少

- 2022年MAGI: $214,001或以上

- 2023 MAGI: $228,001或以上

- 不允许捐款

- 2022年MAGI: 204,000美元或以下

正如你所看到的,罗斯个人退休账户通常有利于那些收入较低的人,因为他们可以贡献最多,随着你的收入水平上升,你可以贡献的金额为零。

401(k)和罗斯个人退休账户

在讨论退休计划时,你可能会听到这两种说法罗斯个人退休账户和传统的401(k)计划.虽然这两个都是帮助你为退休存钱的很好的选择,但这两个计划之间有很多差异,这使得它们由于不同的原因而独特。

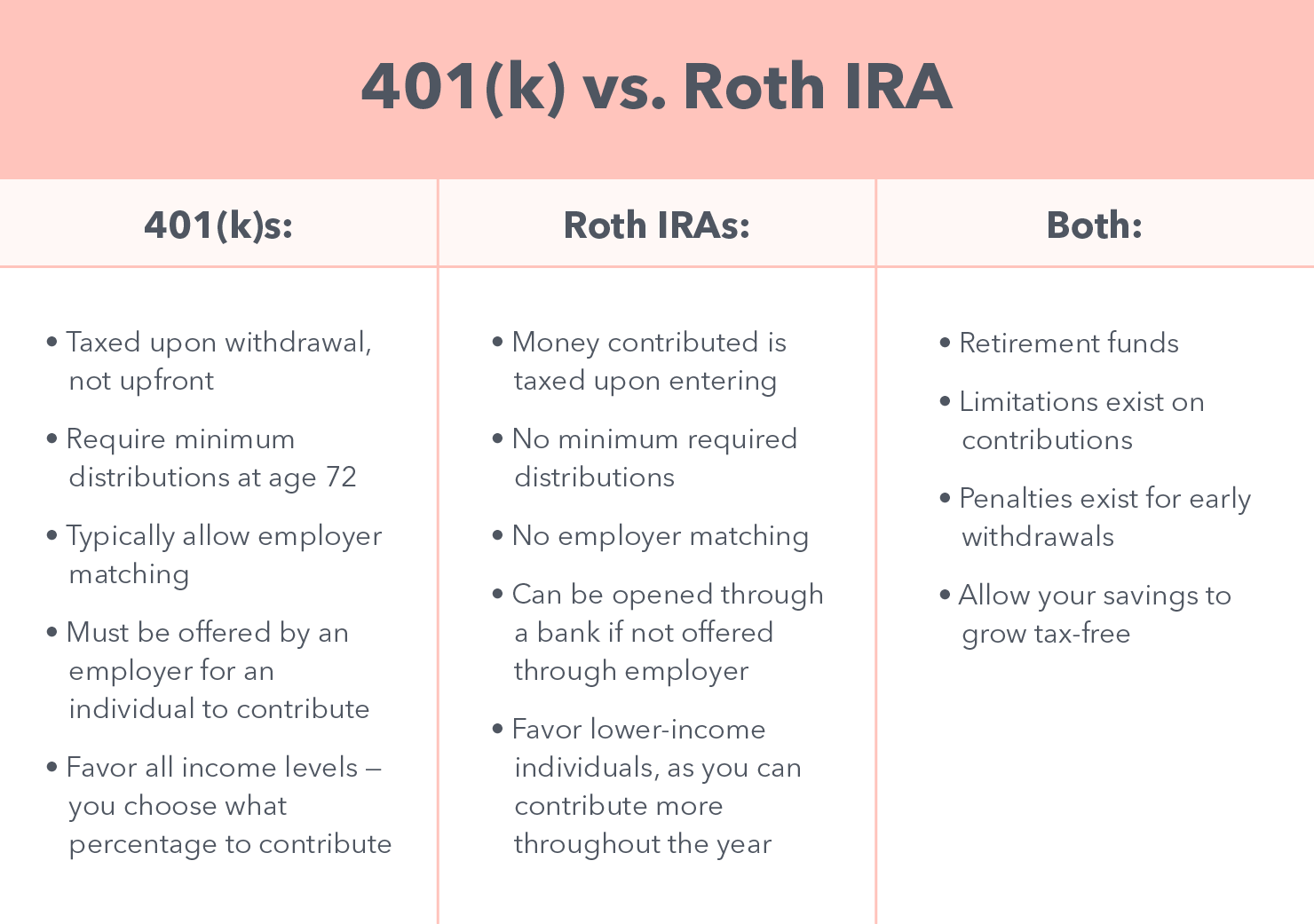

传统的401(k)计划就是这样递延税项,这意味着捐赠的钱在进入时不征税,但在分配时征税。此外:

- 雇主可以提供与你的缴款比例相匹配的金额,并将其添加到你的401(k)账户中。

- 401(k)退休计划要求从72岁开始领取最低养老金。

- 雇主必须为个人提供401(k)计划。

罗斯个人退休账户计划略有不同,特别是在税收的运作方式上。罗斯个人退休账户(Roth IRA)的缴款在进入该计划时就被征税,因此在提取时就可以免税。此外:

- 即使雇主没有提供罗斯个人退休账户,你也可以申请。

- 罗斯个人退休账户没有最低分配要求。

- 罗斯个人退休账户更青睐那些收入较低的人,因为他们每年可以贡献更多的钱。

虽然有一些不同之处,但也有一些方面是相同的。首先,缴费是有限制的,不过401(k)计划的限制要高得多。此外,两项计划都对不符合条件的提前退出规定了罚款。

罗斯个人退休账户提款的利与弊

虽然从罗斯个人退休账户提款很诱人,但理想情况下,你应该等到退休时再提款,那时你可能既满足了5年规则,又满足了59.5岁的最低年龄。毕竟,你等待的时间越长,你就越能最大化你的整体贡献和收入,为你的未来提供更多的钱,而不用支付任何潜在的罚款。

在你从罗斯个人退休账户中提款之前,有一点很重要,那就是钱是无法返还给账户的;一旦它消失了,那些钱以及随之而来的任何收入也都消失了。

如果有一种情况,你需要从你的罗斯个人退休账户中提取,最好在做出决定之前考虑利弊。通过提取你的罗斯个人退休账户,你可以避免支付贷款利息,从长远来看可以节省你的钱。此外,你可以随时取出你的供款,既免税又免罚款,在某些情况下,提取你的收入也免罚款。这可以在你最需要的时候为你提供即时的现金援助。

然而,在退出之前,重要的是要知道有一些缺点。首先,这笔钱无法偿还到账户上,这意味着你错过了未来的免税增长。此外,如果你要提取你的收入,如果你没有拥有这个账户5年,而且你的年龄在59.5岁以下,你将面临税收和罚款。最后,也许是最重要的,你现在提取的任何钱在你退休后都不会给你,这可能会让你在经济上陷入困境。

理解罗斯个人退休账户提款规则并不一定是一个困难的过程;与bob综合app官网登陆tutbotax生活在美国,你可以全年与税务专家交谈,他可以指导你完成向罗斯个人退休账户(Roth IRA)捐款和从账户中撤出的过程,使这个过程对你来说更容易。

留下回复